1. Экономическое принуждение рабов к постоянной работе. Современный раб вынужден работать без остановки до смерти, т.к. Средств, заработанных рабом за 1 месяц, хватает, чтобы оплатить жилье за 1 месяц, еду за 1 месяц и проезд за 1 месяц. Поскольку денег хватает у современного раба всегда только на 1 месяц, современный раб вынужден работать всю жизнь до смерти. Пенсия также является большой фикцией, т.к. Раб-пенсионер отдает всю пенсию за жилье и еду, и у раба-пенсионера не остается свободных денег.

2. Вторым механизмом скрытого принуждения рабов к работе является создание искусственного спроса на псевдонужные товары, которые навязываются рабу с помощью тв-рекламы, пиара, расположения товаров на определенных местах магазина. Современный раб вовлечен в бесконечную гонку за «новинками», а для этого вынужден постоянно работать.

3. Третьим скрытым механизмом экономического принуждения современных рабов является кредитная система, с «помощью» которой современные рабы все больше и больше втягиваются в кредитную кабалу, через механизм «ссудного процента».

С каждым днем современный раб должен все больше и больше, т.к. Современный раб для того чтобы рассчитаться с процентным кредитом, берет новый кредит, не отдав старый, создавая пирамиду долгов. Долг, постоянно висящий над современным рабом, хорошо стимулирует современного раба к работе даже за мизерную плату.

4. Четвертым механизмом заставить современных рабов работать на скрытого рабовладельца является миф о государстве. Современный раб считает, что работает на государство, но на самом деле раб работает на псевдогосударство, т.к. Деньги раба поступают в карман рабовладельцев, а понятие государства используется, чтобы затуманить мозги рабов, чтобы рабы не задавали лишних вопросов типа: почему рабы работают всю жизнь и остаются всегда бедными? И почему рабы не имеют доли прибыли? И кому конкретно перечисляются деньги, выплаченные рабами в виде налогов?

5. Пятым механизмом скрытого принуждения рабов является механизм инфляции или периодически искусственно устраиваемых дефолтов,которые не позволяют гражданам экономически развиваться,разорившись заново начиная своё дело с нуля.. Рост цен при отсутствии роста зарплаты раба, обеспечивает скрытое незаметное ограбление рабов. Таким образом, современный раб нищает все больше и больше.

6. Шестым скрытым механизмом заставить раба бесплатно работать: лишить раба средств на переезд и покупку недвижимости в другом городе или другой стране. Этот механизм вынуждает современных рабов работать на одном градообразующем предприятии и «терпеть» кабальные условия, т.к. Других условий у рабов просто нет и убежать рабам не на что и некуда.

7. Седьмым механизмом, заставляющим раба бесплатно работать, является сокрытие информации о реальной стоимости труда раба, реальной стоимости товара, который произвел раб. И доли зарплаты раба, которую забирает рабовладелец через механизм бухгалтерского начисления, пользуясь незнанием рабов и отсутствием контроля рабов над прибавочной стоимостью, которую рабовладелец забирает себе.

8. Для того, чтобы современные рабы не требовали своей доли прибыли, не требовали отдать заработанное их отцами, дедами, прадедами, прапрадедами и т.д. Является замалчивание фактов разграбления по карманам рабовладельцев ресурсов, которые были созданы многочисленными поколениями рабов на протяжении тысячелетней истории.

Сегодня прочел, довольно таки интересно. Вообще сейчас онлайн слушаю очень много тренингов, и мне понравился один тренер Радислав Гандапас, интересный персонаж. Предлагаю обсудить это видео, считаю его довольно таки полезным

Фото отчет о строительстве дома по американской технологии. Раскрыта технология строительства. По сути можно использовать как пособие для постройки собственного дома. Не дословно конечно. У нас ведь другие стандарты и материалы. Но все же... Очень много фотографий и информации.

Гандапас ведет отличные тренинги по лидерству и ораторскому искусству, но когда открывает рот по "другим вопросам жизни", то порой начинает падать в моих глазах ибо иногда несет несусветную ху*ню.

Гандапас ведет отличные тренинги по лидерству и ораторскому искусству, но когда открывает рот по "другим вопросам жизни", то порой начинает падать в моих глазах ибо иногда несет несусветную ху*ню.

Согласен. Сам беру от всех понемногу, то в чем человек разбирается.

Итак речь пойдет о полном цикле строительства коттеджа. Фоток будет много порядка 130 и буквы. Такой вот дом задумали построить. есть 2 мужика - я и брат, 2,4 млн. денег, 4 мес. на постройку.

Статус: Пользователь

Возраст: не указан

Город: не указан

Дата регистрации: 17 мар 2013

Последнее посещение: 12 янв в 13:27

Тем: 1

Сообщений: 51

Репутация: 2

Спасибо сказали раз: 90

Мое мнение, что экономить не надо. Это убивает цель. Ты будешь шевелиться только до тех пор, пока тебе не хватает на реализацию цели.

Именно это имел ввиду Стив Джобс, когда говорил: "Оставайся голодным".

Отложить/управлять финансами это вопрос приоритетов. Надо разделять на бумаге свои хотелки и необходимые вещи по рангам первоочередности. По группам.

А вкладывать деньги всегда выгодней, чем их откладывание. Деньги существуют для того чтобы работать. Это инструмент. Ты же не накапливаешь лопаты?

У тебя не возникает же желания отложить на потом 28 молотков, верно?

Поэтому смысл "копить" начисто отсутствует. Это такая псевдорациональная мысль.

Управление финансами подразумевает под собой управленческий учет. Одна книга по управленческому (не бухгалтерскому и не налоговому) учету даст тебе все необходимые инструменты для работы с личными финансами.

Есть два способа накопить некую сумму денег: - Больше зарабатывать. - Меньше тратить.

Так вот первый способ гораздо лучше и эффективнее второго. В конце концов если не будешь зарабатывать, то и экономить будет нечего.

В идеале конечно следует сочетать оба способа. Но умно. Много зарабатывать, и не тратить деньги на ненужную хрень или убыточные проекты.

P.S. Знакомые сейчас покупают машину. За 700 000. В кредит. Просто, чтобы ездить по городу (не для бизнеса, и не для имиджа). Вот это я называю убыточным проектом. Влезать в долги и кредиты, просто ради понтов - верх легкомыслия.

--- Крепостное право в России начиналось с кредитов и ипотеки.

Как ни парадоксально, но это взаимоисключающие параграфы. Ибо чем больше ты зарабатываешь, тем больше растут твои траты, заставляя тебя заработать больше и больше.

Цитата

P.S. Знакомые сейчас покупают машину. За 700 000. В кредит. Просто, чтобы ездить по городу (не для бизнеса, и не для имиджа). Вот это я называю убыточным проектом. Влезать в долги и кредиты, просто ради понтов - верх легкомыслия.

Кредит - жопа. Его стоит брать только если ты в состоянии погасить его в наикратчайший срок, что бы не тратиться на процентное вознаграждение банку. Занимать тоже идиотизм, если ты знаешь что где то можешь достать денег - пусть в долг, теряется стимул думать как заработать. Ибо захотел - занял. Сам никогда не занимаю.

Знакомые сейчас покупают машину. За 700 000. В кредит. Просто, чтобы ездить по городу (не для бизнеса, и не для имиджа). Вот это я называю убыточным проектом. Влезать в долги и кредиты, просто ради понтов - верх легкомыслия.

Петр, еще один пример. Мой одноклассник живет с матерью, отца не было никогда. Всю жизнь сколько его помню по школе, все: компы, сотовые, бывало и одежду, все брали в кредит. Не давно узнал что купил себе тойоту за пару тысяч долларов(Тойота за пару штук?Это что за развалюха??))) )... Мать взяла в кредит, учитывая то что в предпенсионном возрасте, я ХЗ чем люди думают, зачем тачка в маленьком городке где живешь в 500 метрах от работы, полагаю это все комплексы и не уверенность в себе. ---.... Мне тачка сейчас не нужна, у меня есть вел, отличное транспортное средство ,грамотный байк почти за 1 000 долларов, машину считаю надо брать так, чтобы не напрягаться, т.е когда ты можешь себе без накоплений взять и купить, и то для меня авто скорее не средство передвижение, а удовольствие, я бы себе взял Chevrolet Camaro или еще что нибудь из этой серии, люблю мускул кары .

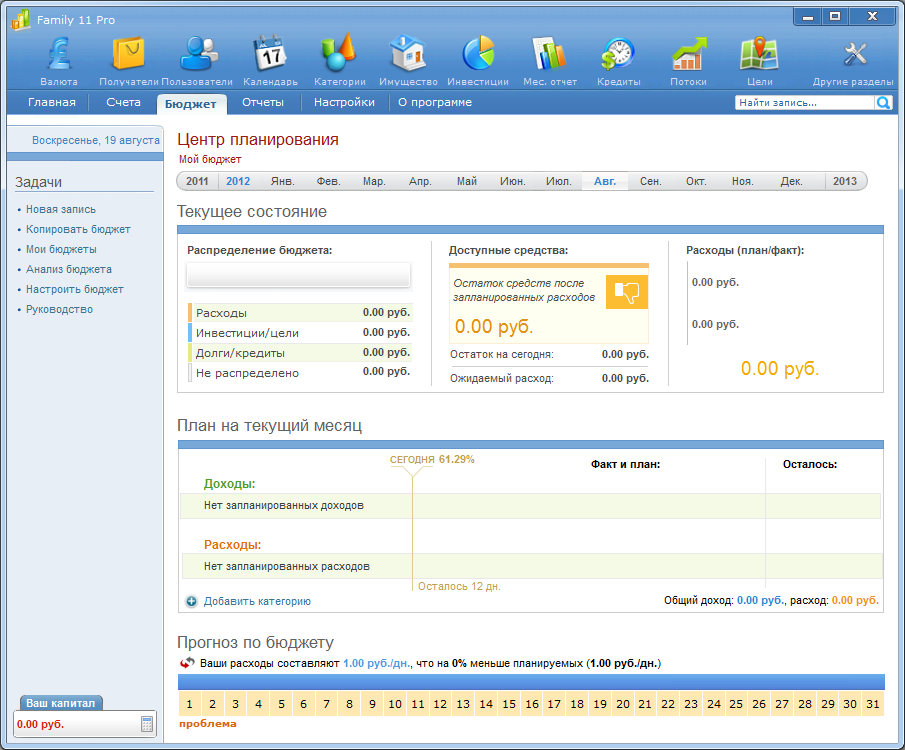

Для учета , планирования и оптимизации ден. средств использую программу Sanuel Family Pro. С одной стороны никакого лишнего как в бухгалтерских программах или в том же Екселе, с другой - есть почти все необходимые функции, множество финансовых инструментов. Чтоб внести информацию достаточно пару минут 2-3 раза в неделю.

Описание: Family 11 – программное обеспечение для управления личными финансами, которое включает множество инструментов для учета, анализа и планирования финансов. Данный продукт используется как для ведения личной бухгалтерии, или семейного бюджета, так и для учета расходов частного бизнеса.

Основные возможности программы:

Family 11 предлагает уникальную на рынке систему отчетов. Сама программа содержит около 30 самых разнообразных отчетов, среди которых: Сравнение доходов и расходов по месяца. Детальный текстовой отчет по расходам, или доходам. Анализ бюджета. Валютная корзина. Сравнение доходов с расходами. Список должников и многие другие.

C Family 11, вы сможете сохранить любой отчет на своем компьютере, либо сразу же распечатать и проанализировать свою финансовую картину уже в любом удобном месте, не перегружая зрение чтением с монитора компьютера. Среди инструментов для планирования, в вашем распоряжении будут: Анализ и прогнозирование денежного потока. Планирование депозитов и кредитов. Планирование и прогнозирование бюджета. Кроме того, в программу Family 11 включены следующие модули: Учет имущества (активы и пассивы). Работа с кредитами и кредитными картами. Интернет-обновления, финансовые новости. Ежемесячный отчет. Работа с категориями, получателями и пользователями. Тэги. Долги.

Мой одноклассник живет с матерью, отца не было никогда. Всю жизнь сколько его помню по школе, все: компы, сотовые, бывало и одежду, все брали в кредит.

Жить в кредит, жить одним днем - очень характерный образ жизни для баб.

Цитата

Его стоит брать только если ты в состоянии погасить его в наикратчайший срок, что бы не тратиться на процентное вознаграждение банку. Занимать тоже идиотизм, если ты знаешь что где то можешь достать денег - пусть в долг, теряется стимул думать как заработать. Ибо захотел - занял. Сам никогда не занимаю.

Кредит стоит брать только, если это действительно необходимо. Например для закупки товара (если не хватает), который гарантированно принесет большую чистую прибыль, чем выплата процентов.

Брать в долг можно. Нельзя в долг жить. Т.е. если брать в долг, то только на короткий срок, если к примеру не хватает на покупку нужной вещи, которую завтра перекупят. И только если знаешь, что быстро отдашь. Например мой знакомый взял у меня в долг 100 тысяч, когда покупал машину (уж больно выгодный был вариант). Потом быстро отдал. А так, ему бы пришлось брать кредит, под проценты.

Экономить надо ,что бы потом деньги "ресурсы" вложить в проект который принесёт(будет приносить) новые деньги. Деньги должны работать. Не тратить их на вещи которые хорошо навязаны социумом и рекламой . Айфоны,крутые машины, брендовые вещи , пабрикушки , и т.д. У меня сейчас телефон с камерой,смс,и интернетом. Он не крутой но выполняет все нужные мне функции. Так же у меня есть машина - легковая,седан. Но она перестала помогать мне в работе . И в будущем мне понадобится перевозить большие объёмы и массы. Поэтому я купил себе - микроавтобус . Да,он не "бабский магнит" ,тихоходный ,громкий , без кондея,подогрева,...Зато надёжней по подвеске,перевозит много,на нём можно подзаработать,из пункта А в пункт Б ,перевезёт так же как и седан.

Соглашусь с тем что самый сильный стимул зарабатывать - это остаться с пустыми карманами. Лично меня это уже 2 раза в жизни,толкало к тем результатам которые сейчас имеются.

У меня есть участок (СНТ),2 машины (седан и микрик),свой небольшой магазинчик(интернет) по (купил подешевле,продал за то что купят), пасека из 35 ульев , деньги .... Но сцуко..я не доволен ... Т.к деньги в кошельке,делают из меня ленивую скатину... Мне их тупо хватает. И стимул,заработать больше..отсутсвует.

P.S. Знакомые сейчас покупают машину. За 700 000. В кредит. Просто, чтобы ездить по городу (не для бизнеса, и не для имиджа). Вот это я называю убыточным проектом. Влезать в долги и кредиты, просто ради понтов - верх легкомыслия.

Цитата

Кредит стоит брать только, если это действительно необходимо. Например для закупки товара (если не хватает), который гарантированно принесет большую чистую прибыль, чем выплата процентов.

Я тебе о помидорах, а ты мне о огурцах Кредит на развитие бизнеса и потребительский на авто - разные вещи.